Sind Sie auf der Suche nach einem Fahrzeug, haben aber nicht die nötigen finanziellen Mittel? In der Schweiz können Sie von verschiedenen Finanzierungsmöglichkeiten profitieren.

- Leasing

- « Car Finance »

- Privatkredit

Wir werden diese verschiedenen Möglichkeiten vergleichen, um herauszufinden, welche Finanzierung für Sie am besten geeignet ist.

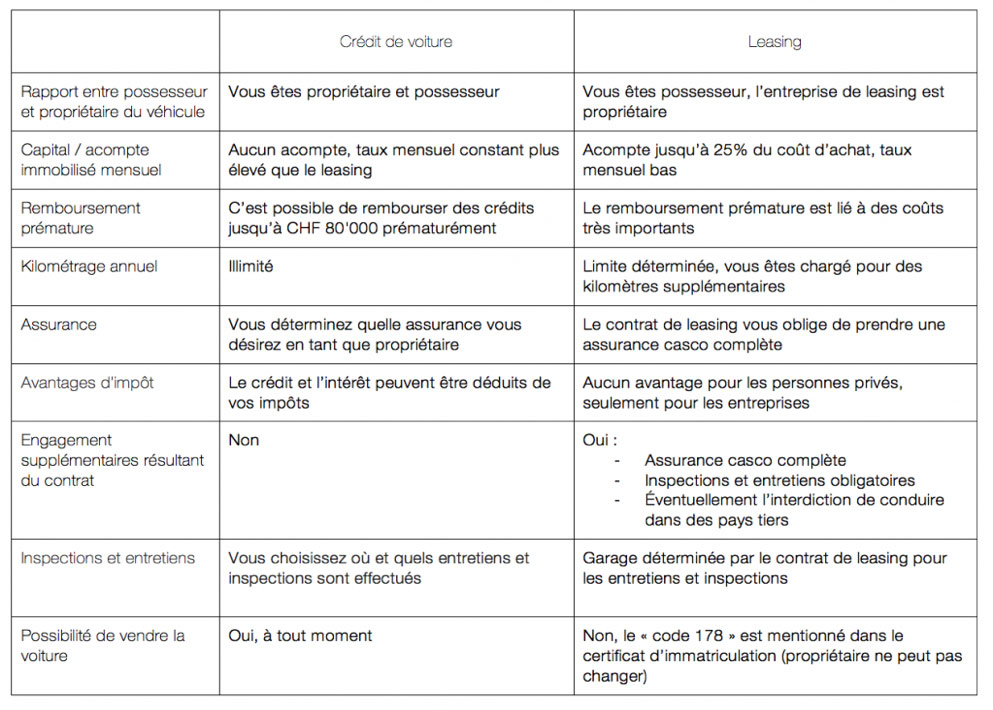

Leasing

Obwohl die Zinsen beim Leasing günstiger erscheinen mögen, insbesondere bei Neuwagen, bei denen Ihnen manchmal Zinssätze von 0,9% angeboten werden, ist es eine Option mit zahlreichen Nachteilen und versteckten Kosten:

- Erstens müssen Sie einen Betrag in Höhe einer monatlichen Leasingrate vorauszahlen, d. h. im ersten Monat zahlen Sie die Monatsrate doppelt.

- Zweitens, und das ist einer der grössten Nachteile, sind Sie Nutzer, aber nicht Eigentümer. Das Fahrzeug gehört Ihnen nicht während der gesamten Laufzeit der Rückzahlung und auch nicht danach. Wenn Sie das Fahrzeug am Ende des Leasingvertrags besitzen möchten, müssen Sie einen Betrag zahlen, der als Restwert bezeichnet wird. Dieser Betrag wird bei der Unterzeichnung des Leasingvertrags vereinbart. Je niedriger der Restwert ist, desto höher ist Ihre monatliche Leasingrate.

- Und drittens: Im Gegensatz zu einem Kredit können Sie ein Leasing nicht von der Steuer absetzen. Denn das Fahrzeug (und das Leasing) gehören technisch gesehen nicht Ihnen, sondern der Finanzierungsgesellschaft (AMAG, RCI, FCA BMW-Leasing etc.). Wie Sie mit einem Leasing trotzdem einen Steuerabzug erhalten, erfahren Sie hier

Der Privatkredit anderseits läuft auf Ihren Namen und ist in den Augen der Behörden eine persönliche Schuld, deren Zinsen von der Steuer absetzbar sind, genauer gesagt von Ihrem zu versteuernden Einkommen.

Es stimmt, dass Leasing an sich genauso eine Schuld ist wie ein Kredit, aber in Wirklichkeit mieten Sie das Fahrzeug.

- Zuletzt: die obligatorischen Zusatzkosten:

-

- Obligatorische Vollkaskoversicherung, die von Ihnen und anderen verursachte Schäden am Fahrzeug abdeckt. Diese Versicherung kostet monatlich rund 100 Franken

- Sie werden auch mit einer jährlichen Kilometerzahl beschränkt, die bei der Vertragsunterzeichnung vereinbart wird. Jeder zusätzliche Kilometer wird Ihnen in Rechnung gestellt.

- Die Schlussabrechnung wird Ihnen verrechnet, während sie bei einem Kredit kostenlos ist.

- Die Fahrzeugwartungen sind obligatorisch und müssen in der Regel in einer Partnergarage durchgeführt werden, sodass Sie nicht unbedingt die Wahl der Garage haben.

Car Finance

Bei einem "Car Finance" oder Autokredit können Sie, ähnlich wie bei einem Privatkredit, das gewünschte Fahrzeug sofort besitzen.

Im Gegensatz zum Leasing können Sie das Fahrzeug also bei Bedarf verkaufen. Darüber hinaus gibt es viele weitere nicht zu unterschätzende Vorteile:

- Die jährlichen Zinsen können von den Steuern abgezogen werden. Wenn Sie z. B. in einem Jahr Zinsen in Höhe von CHF 500 haben, können Sie diesen Betrag von Ihrem steuerpflichtigen Einkommen abziehen.

- Der Zinssatz entspricht dem eines Leasings. Da die Kreditgeberin Ihnen ein Darlehen mit einer Sicherheit auf einen Vermögensgegenstand, in diesem Fall das Fahrzeug, gewährt, können mehr oder weniger leasingähnliche Zinssätze vereinbart werden.

- Es gibt keine Höchstgrenze für die Rückzahlung. Sie müssen nur die vereinbarte Mindestrate zahlen, wenn Sie aber, z. B. dank Ihres 13. Lohnes, drei (oder mehr) Monatsraten auf einmal zahlen möchten, dann dürfen Sie dies auch. Dies hat den Vorteil, dass die Gesamtzinsen für Ihren Kredit sinken. Je schneller Sie zahlen, desto niedriger sind die Gesamtzinsen.

- Keine Beschränkung der Kilometerzahl. Keine bösen Überraschungen am Ende der Rückzahlung. Sie werden nicht mit Tausenden von Franken konfrontiert, die Sie zusätzlich für die gefahrenen Kilometer bezahlen müssen. Das Fahrzeug gehört Ihnen, also machen Sie damit, was Sie wollen!

- Keine Anzahlung. Im Gegensatz zum Leasing müssen Sie bei der Vertragsunterzeichnung keine Summe vorauszahlen.

- Es gibt keinen Restwert. Sie müssen am Ende der Laufzeit nichts zusätzlich bezahlen.

- Wählen Sie den Autoversicherungsschutz frei.

Keine Verpflichtung zur Fahrzeugwartung. Führen Sie Ihren Service durch, wo und wann Sie wollen.

Um mehr über die Besonderheiten des Restwerts zu erfahren, klicken Sie bitte hier.

Privatkredit

Der Privatkredit ist eine Option, die der "Car Finance" fast in jeder Hinsicht gleicht. Der einzige Unterschied besteht darin, dass Sie bei einem Privatkredit nicht verpflichtet sind, das Auto als Sicherheit für Ihren Kredit zu hinterlegen.

Andererseits ist "Car Finance" nicht für jedes Fahrzeug verfügbar und das Geld wird über die jeweilige Garage laufen, um das Fahrzeug Ihrer Wahl direkt zu finanzieren.

Bei einem Privatkredit erhalten Sie das Geld auf Ihr Konto und können damit tun und lassen, was Sie wollen.